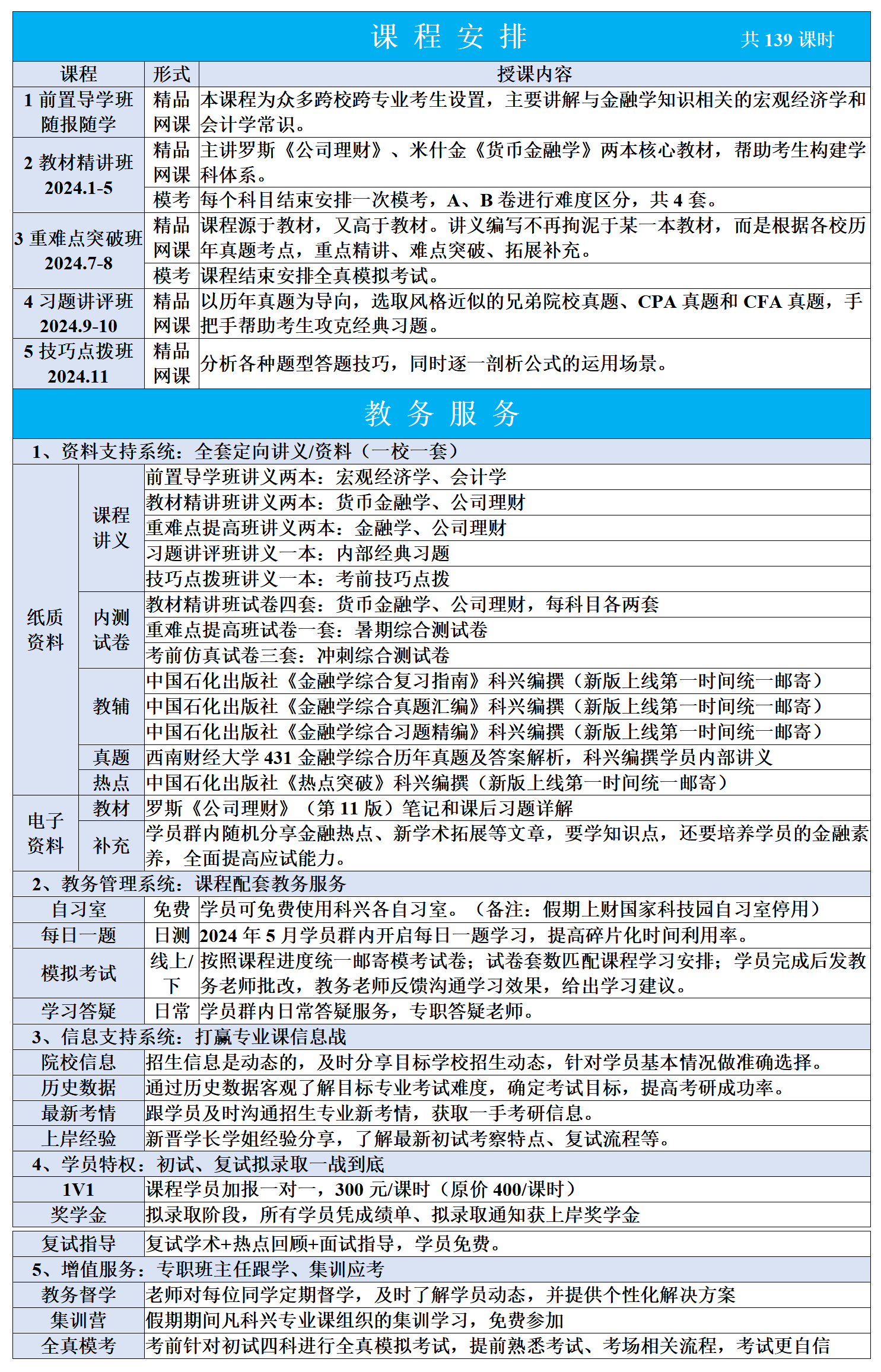

科兴讲堂:如何通俗理解投融资分离定理?

一、投资和融资决策的分离

费雪分离定理认为,投资者在进行投资时,分投资决策和融资决策两步进行,投资决策与融资决策是相互分离的两个过程。现行的高等教育财务管理教材在介绍项目投资管理的内容时,对项目投资现金净流量的计算都是基于“全投资假设”,即假设项目所需的全部资金均由所有者投入(即使是负债也假定是自有资本)。因此,在计算项目期内每个时点的现金净流量时就不考虑还本付息的现金流出。“全投资假设”也是依据费雪分离原理。

例子:假设某企业投资新生产线需一次性投入1000万元,预计该生产线所需资金全部从银行贷款,贷款年利率为8%,3年期,每年付息一次。投资建设期1年,预计可使用10年,报废时无残值,直线法折旧。建设期满后,还需垫支流动资金200万元,该生产线投入使用后,预计可使企业每年实现相关销售收入1200万元,耗用的人工和原材料等成本为收入的60%,所得税率为25%,企业综合资本成本率为10%。该项目的现金流的计算为:

NCF0=-1000万元

NCF1=-200万元

NCF2-10=[1200×(1-60%)-100]×(1-25%)+100=385万元

NCF11=385+200=585万元

则项目的净现值为:

NPV=-1000-200×(P/F,10%,1)+385×(P/A,10%,9)×(P/F,10%,1)+585×(P/F,10%,11)=1038.89万元

决策:该项目的净现值为1038.89万元,项目可行。

从这个案例来看,我们在项目投资决策时,并没有考虑资金来源,筹资和投资决策分离。我们可以把者1000万的借款看成是已经发生的沉没成本。

二、投资和融资决策的不分离

杠杆企业资本预算的三种方法有三种方法:WACC法、APV法和FTE法。这三种方法本质是在研究投资决策与融资决策的关系。这是不是说明,投资和融资决策并不分离?

我们看一个例子。

某公司正在考虑一个投资额为850万元、5年期的项目,按直线折旧法提取折旧。预计未来每年产生的销售收入为800万元,销售成本为300万元。现在,公司计划为项目借款600万元,5年期限结束时一次性偿还本金,预计发行成本为贷款总额的1%,借款利率为8%。假设公司的权益资本成本为15%,公司所得税税率为25%,运用APV法计算该项目的价值。

这个题目答案,我就不算了,但是很明显是可以算的,而且投资和融资决策并不分离。原因在于题干中的“公司计划为项目借款600万元”,也就是说这个借款并不能理解为沉没成本,因为其发生在0时点以后,切实对公司投资产生影响。

三、总结

如果融资决策发生在0时点以前,融资现金流理解为沉没成本,投资和融资决策分离;如果融资决策发生在0时点以后,投融资决策并不分离。

")