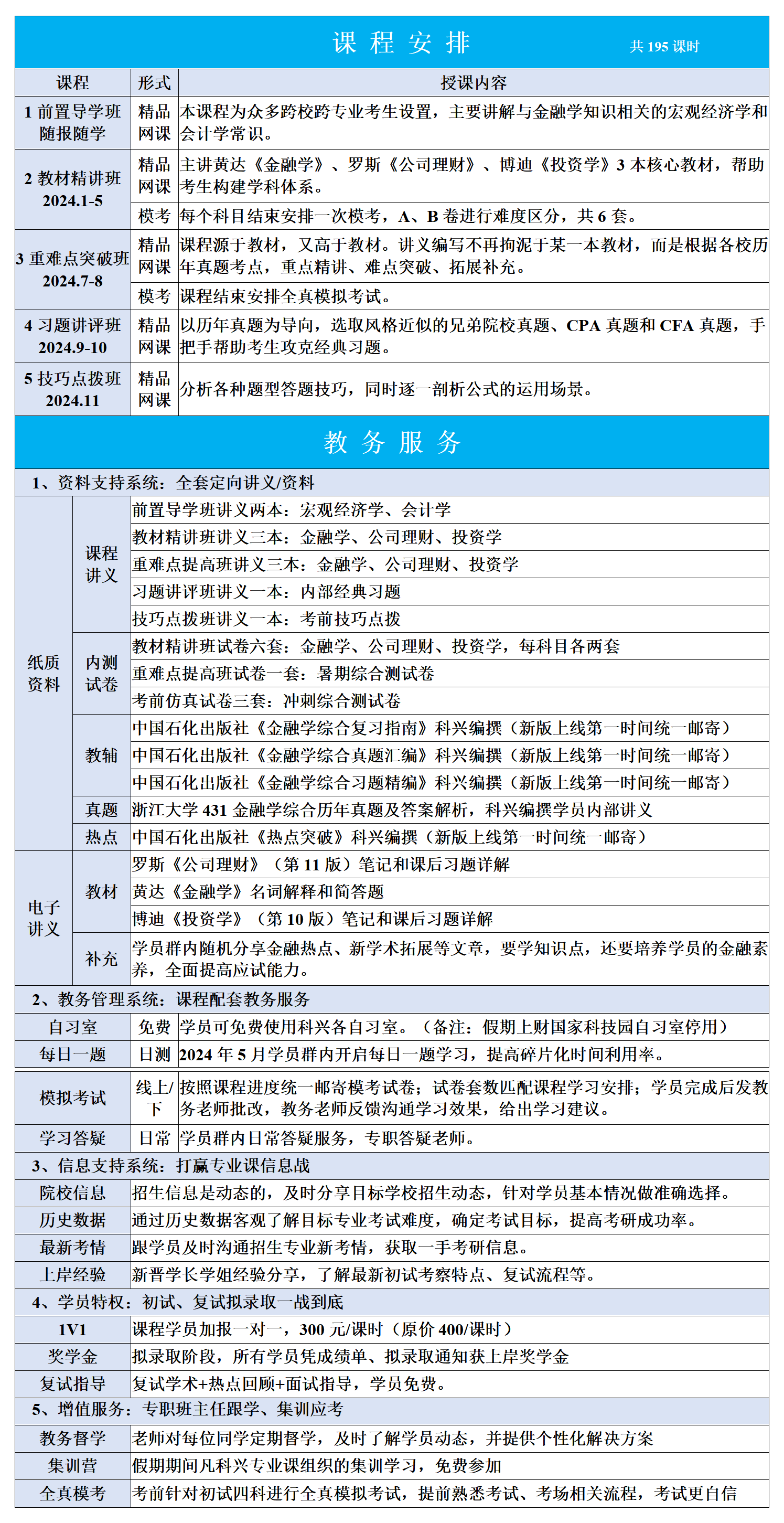

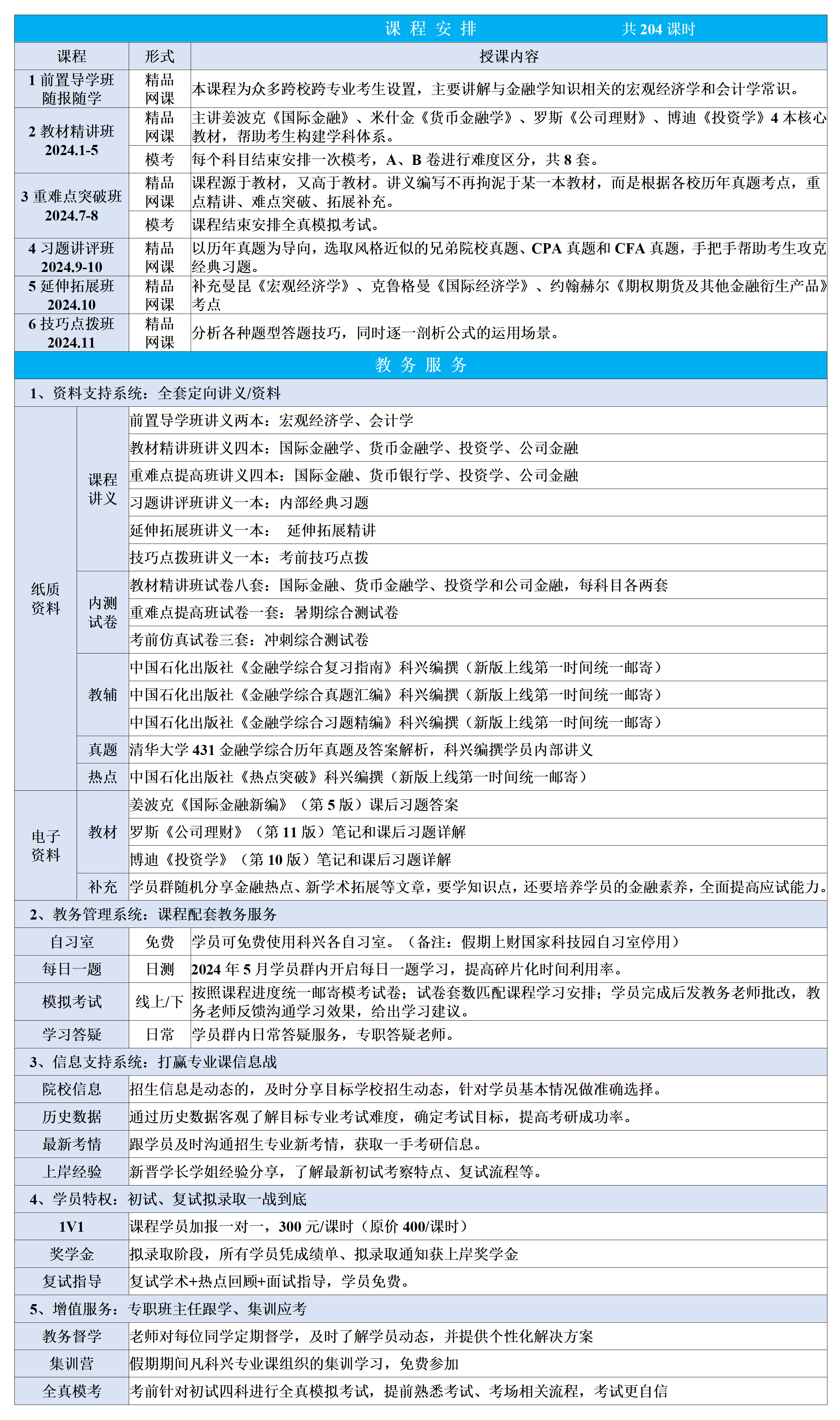

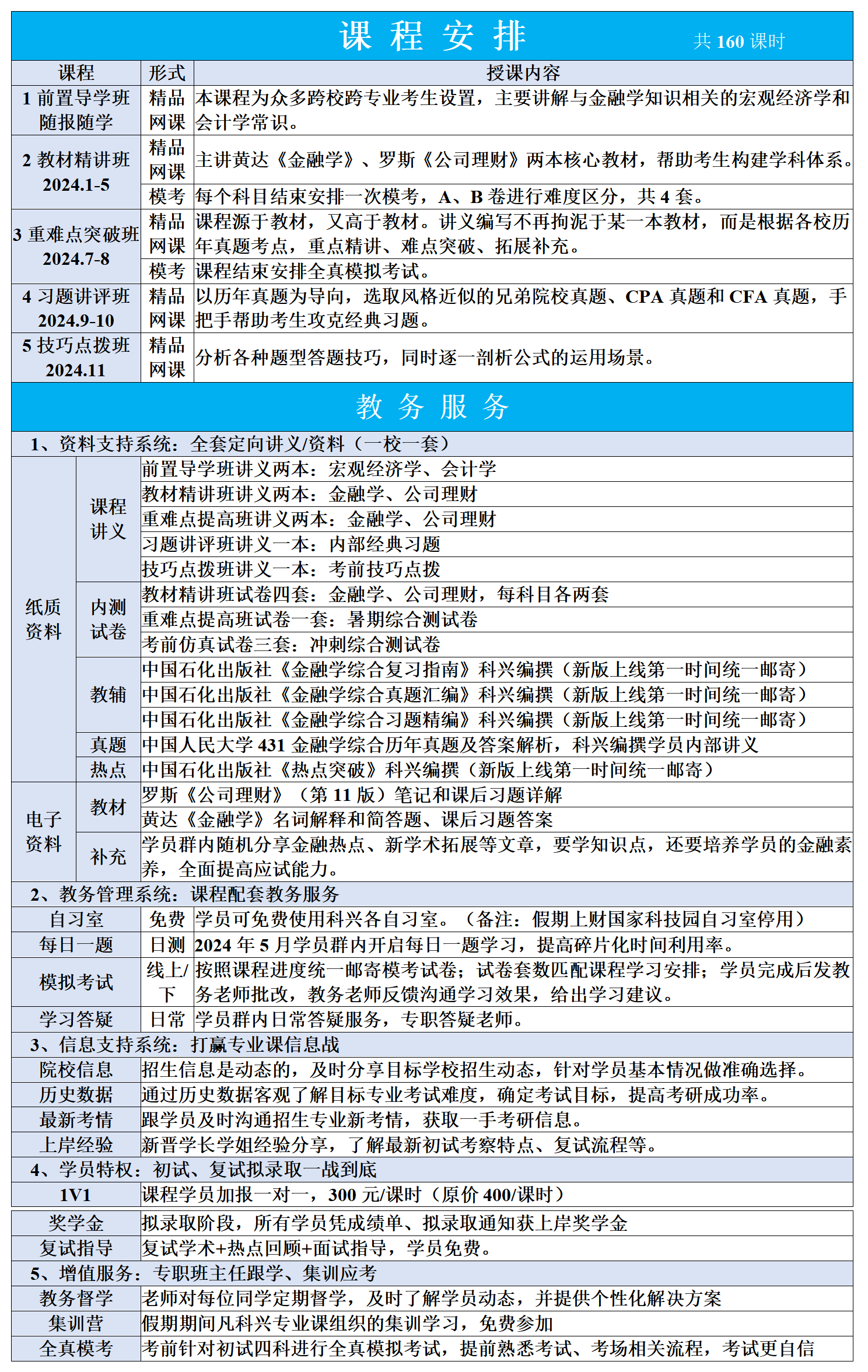

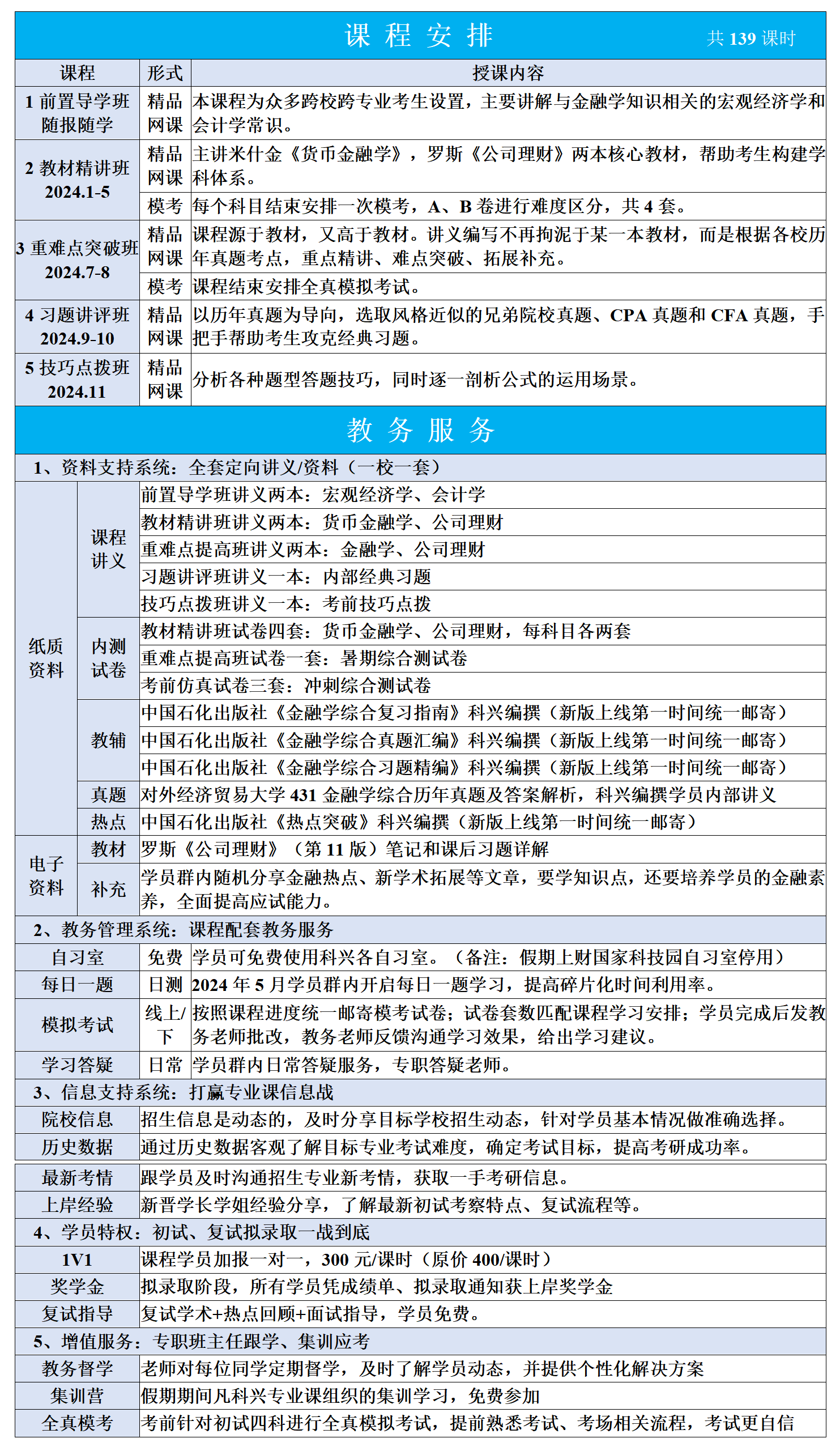

科兴讲堂:资本市场线与证券市场线的辨析

在最初开启投资学的过程中,资本市场线与证券市场线是非常容易被混淆的一个点。本文将针对二者之间的区别与底层逻辑展开详细的论述。

首先引入一些背景知识:

一、机会集、有效集与资本市场线

首先引入一个案例:

【例1】假设证券A的期望报酬率为10%,标准差是12%,B证券的期望报酬率是18%,标准差为20%,其相关系数为0.2。下面列举6种情况下投资组合的期望报酬率与标准差的变化,根据公式计算出不同比例下投资组合的期望收益率和标准差,如下表所示:

以计算组合2为例:

期望收益率:

")

")

通过上图,我们可以看出:①分散化是具备一定效果的。比较曲线和以虚线绘制的直线的距离可以判断分散化效应的大小。②2点为最小方差组合,即在所持有证券的各种组合中标准差最小的组合。最小方差组合的位置取决于相关系数的大小。③图中表达了投资的有效集合。

由此引出机会集的概念:机会集是在既定的相关系数下,由于投资比例变化而形成的投资组合点的轨迹,反映风险与期望报酬率的权衡关系。

那么什么是有效集呢?

对于一个理性投资者而言,他们都是厌恶风险而偏好收益的。对于同样的风险水平,他们将会选择能提供最大预期收益率的组合;对于同样的预期收益率,他们将会选择风险最小的组合。能同时满足这两个条件的投资组合的集合就是有效集,又称有效边界。处于有效边界上的组合称为有效组合。

上图中2到6之间即为有效边界。

【例2】以下关于有效边界的说法,正确的是( )。

Ⅰ.有效边界会受投资人风险规避程度的影响

Ⅱ.在相同风险水平下期望收益率最高

Ⅲ.在相同期望收益率下风险最低

Ⅳ.在存在无风险资产的情况下,有效边界是一条直线

A、Ⅰ、Ⅳ

B、Ⅰ、Ⅲ

C、Ⅱ、Ⅲ

D、Ⅱ、Ⅲ、Ⅳ

【答案】D

本题考查有效边界的含义。Ⅰ项错误,有效边界是可行域的上边界部分,可行域表示所有可能的证券组合,面对同一市场时,投资者的可行域是相同的,有效边界也是相同的,因此有效边界与投资人风险规避程度无关。Ⅱ、Ⅲ项正确,有效证券组合是在相同风险水平下期望收益率最高,在相同期望收益率下风险最低的投资组合。将有效组合描绘在可行域的图形中,得到有效边界。Ⅳ项正确,在引入无风险资产借贷之后,有效边界将变为一条与原有效边界相切的直线,即预期收益与风险(用标准差描述)呈线性关系。综上所述,Ⅱ、Ⅲ、Ⅳ项正确。故本题选D选项。

如下图所示,从无风险资产的报酬率开始,做有效边界的切线,切点为M,则该直线被称为资本市场线。

")

构造这样的切线,需要如下假设:

①假设存在无风险资产。投资者可以在资本市场上借到钱,将其纳入自己的投资总额;或可以将多余的钱贷出。无论是借入还是贷出,利息都是固定的无风险资产的报酬率。

②存在无风险资产的情况下,投资人可以通过贷出资金减少自己的风险,当然也会同时降低期望报酬率。

③切点M是市场均衡点,它代表唯一最有效的风险资产组合,它是所有证券一个字的总市场价值为权数的加权平均组合,也称“市场组合”。

④个人效用偏好与最佳风险资产组合相独立。

二、资本资产定价模型与证券市场线

资本资产定价模型的研究对象,是充分组合情况下风险与必要报酬率之间的均衡关系。我们将风险定义为期望报酬率的不确定性,然后根据投资理论将风险区分为系统风险和非系统风险,知道了在高度分散化的资本市场里只有系统风险,并且会得到相应的回报。系统性风险通常用贝塔系数来衡量。

CAPM基于如下假设:

①所有投资者均追求单期财富的期望效用最大化,并以各备选组合的期望收益和标准差为基础进行组合选择。

②所有投资者均可以无风险报酬率无限制地借入或贷出资金。

③所有投资者拥有同样预期,即对所有资产报酬的均值、方差和协方差等,投资者均有完全相同的主观估计。

④所有的资产均可被完全细分,拥有充分的流动性且没有交易成本。

⑤没有税金。

⑥所有投资者均为价格接受者。即任何一个投资者的买卖行为都不会对股票价格产生影响。

⑦所有资产的数量是给定的和固定不变的。

证券市场线(SML)为资本市场线的几何形式。SML的含义主要如下:

纵轴为必要报酬率,横轴是以贝塔值表示的风险。由于无风险证券的贝塔为0,因此无风险收益率称为证券市场现在纵轴的截距。SML的斜率为市场组合的风险溢价,表示经济体中风险厌恶的程度,一般来说投资者对风险的厌恶感越强,SML的斜率越大,对风险资产要求的风险补偿就越大,风险资产的必要报酬率也就越高。

三、CML与SML之间的对比

")